Reference

【离散分布】

伯努利试验

满足以下描述的试验,被称为伯努利试验(Bernoulli experiment)

- 试验只能有互斥的两种结果,发生或不发生,成功或失败

- 每次试验中,某种结果发生的概率是 $p$,另一种结果发生的概率是 $1-p$

- 试验是互相独立的,且可重复进行 $n$ 次

伯努利试验,对应的现实场景是有放回抽样

伯努利分布

伯努利分布(Bernoulli Distribution)又称 0-1 分布、两点分布,用于描述一次伯努利试验中是否成功

记 $X$ 为一次伯努利试验中事件 $A$ 成功的次数,则 $X=0,1$,假设事件 $A$ 发生的概率为 $p$,那么称 $X$ 服从参数为 $1,p$ 的伯努利分布,记作 $X\sim B(1,p)$

$X$ 的概率分布为:

即:

伯努利分布的数学期望和方差分别为:

- $EX=p$

- $DX=p(1-p)$

伯努利分布的特征函数为:

二项分布

二项分布(Binomial Distribution)又称 $n$ 重伯努利分布,用于描述 $n$ 次伯努利试验中成功的次数

记 $X$ 为 $n$ 重伯努利试验中事件 $A$ 成功的次数,则 $X=0,1,2,\cdots,n$,假设事件 $A$ 发生的概率为 $p$,那么称 $X$ 服从参数为 $n,p$ 的伯努利分布,记作 $X\sim B(n,p)$

$X$ 的概率分布为:

在独立条件下,二项分布对于其中的参数 $n$ 具有可加性,即:$X_1\sim B(n_1,p)$,$X_2\sim B(n_2,p)$,且 $X_1,X_2$ 独立,有 $X_1+X_2\sim B(n_1+n_2,p)$

进一步,服从 $B(n,p)$ 的随机变量可以看作是 $n$ 个相互独立的服从伯努利分布 $B(1,p)$ 的随机变量之和

二项分布的数学期望和方差分别为:

- $EX=np$

- $DX=np(1-p)$

二项分布的特征函数为:

几何分布

几何分布(Geometric Distribution)用于描述伯努利试验序列中,事件 $A$ 首次出现的试验次数

重复进行伯努利试验,直到事件 $A$ 发生为止才停下,记 $X$ 为若干次伯努利试验中事件 $A$ 进行的次数,则 $X=1,2,\cdots$,假设事件 $A$ 发生的概率为 $p$,那么称 $X$ 服从参数为 $p$ 的几何分布,记作 $X\sim G(p)$

$X$ 的概率分布为:

几何分布具有无记忆性:若 $X\sim G(p)$,对 $\forall n,m\in Z^+$,有

该性质表明,在前 $m$ 次试验中 $A$ 没有出现的条件下,则在接下去的 $n$ 次试验中 $A$ 仍未出现的概率只与 $n$ 有关,而与以前的 $m$ 次试验无关,似乎忘记了前 $m$ 次试验结果

几何分布的数学期望和方差分别为:

- $EX=\frac{1}{p}$

- $DX=\frac{1-p}{p^2}$

几何分布的特征函数为:

负二项分布与帕斯卡分布

负二项分布(Negative Binomial Distribution)用于描述伯努利试验序列中,事件 $A$ 第 $r$ 次出现时的试验次数

重复进行伯努利试验,直到事件 $A$ 发生第 $r$ 次时才停下,记 $X$ 为若干次伯努利试验中事件 $A$ 进行的次数,则 $X=r,r+1,\cdots$,假设事件 $A$ 发生的概率为 $p$,那么称 $X$ 服从参数为 $r,p$ 的负二项分布,记作 $X\sim NB(r,p)$

$X$ 的概率分布为:

当 $r$ 为整数时,称 $X$ 服从参数为 $r,p$ 的帕斯卡分布(Pascal Distribution),记作 $X\sim Pas(r,p)$

需要注意的是,尽管很难想象一个非整数的失败次数,但这个分布是通过概率密度函数在形式上严格定义的

可以发现,当 $r=1$ 时,帕斯卡分布即几何分布,即:$Pas(1,p)=G(p)$

与二项分布类似,帕斯卡分布对于其中的参数 $r$ 具有可加性,即:$X_1\sim Pas(r_1,p)$,$X_2\sim Pas(r_2,p)$,且 $X_1,X_2$ 独立,有 $X_1+X_2\sim Pas(r_1+r_2,p)$

进一步,服从帕斯卡分布 $Pas(r,p)$ 的随机变量可以看作是 $r$ 个相互独立的服从几何分布 $G(p)$ 的随机变量之和

负二项分布的数学期望和方差分别为:

- $EX=\frac{r}{p}$

- $DX=\frac{r(1-p)}{p^2}$

负二项分布的特征函数为:

泊松分布

泊松分布(Poisson Distribution)常与单位时间、单位面积、单位体积上的计数过程相联系

记 $X$ 为某个随机事件 $A$ 发生的次数,则 $X=0,1,2,\cdots,n$,假设每次事件 $A$ 是否发生相互独立,且事件 $A$ 平均发生 $\lambda$ 次,那么 $X$ 服从参数为 $\lambda$ 的泊松分布,记为 $X\sim P(\lambda)$

$X$ 的概率分布为:

与二项分布类似,泊松分布在独立条件下对于参数 $\lambda$ 具有可加性,即:$X_1\sim P(\lambda_1)$,$X_2\sim P(\lambda_2)$,且 $X_1,X_2$ 独立,有 $X_1+X_2\sim P(\lambda_1+\lambda_2)$

事实上,泊松分布本质上是 $n\rightarrow \infty$ 时的二项分布,即若 $\lim\limits_{n\rightarrow \infty} np_n=\lambda,0<p_n<1$,则有:

也就是说,当 $n$ 足够大,且此时平均发生的事件数趋于常数 $\lambda$ 时,二项分布 $B(n,p_n)$ 实质上就是泊松分布 $P(\lambda)$

泊松分布的数学期望和方差分别为:

- $EX=\lambda$

- $DX=\lambda$

泊松分布的特征函数为:

超几何分布

超几何分布(Hypergeometric Distribution)用于描述 $N$ 个产品中不放回的随机抽取 $n$ 个的次品数

设有 $N$ 个产品,其中有 $M(M\leq N)$ 个次品,从中不放回的随机抽取 $n(n\leq N)$ 个,记 $X$ 为这 $n$ 个中的次品数,则 $X=0,1,\cdots,\min\{M,n\}$,称 $X$ 服从参数为 $n,N,M$ 的超几何分布,记作 $X\sim H(n,M,N)$

$X$ 的概率分布为:

当次品数 $M$ 只与产品数 $N$ 相关时,且 $\lim\limits_{N\rightarrow\infty}\frac{M}{N}=p\in(0,1)$,则有:

也就是说,当总量 $N$ 足够大时,若次品率 $\frac{M}{N}$ 趋于一个常数 $p$,那么进行无放回抽取(超几何分布)可以近似为有放回抽取(二项分布)

超几何分布的数学期望和方差分别为:

- $EX=\frac{nM}{N}$

- $DX=\frac{nM(N-m)(N-n)}{N^2(N-1)}$

超几何分布的特征函数为:

【连续分布】

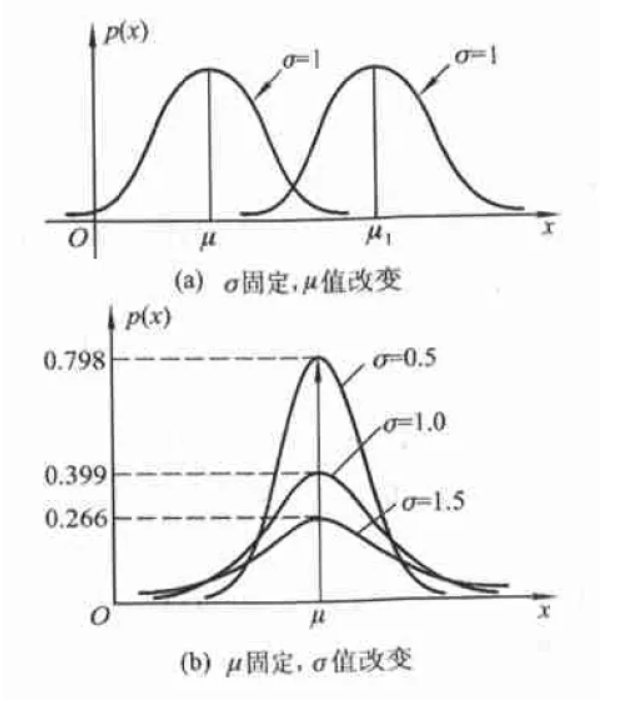

正态分布

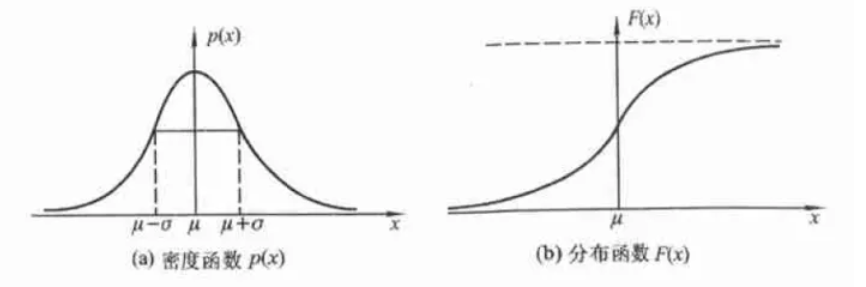

若随机变量 $X$ 的概率密度函数为:

则称 $X$ 服从参数为 $\mu,\sigma^2$ 的正态分布,记作 $X\sim N(\mu,\sigma^2)$,其中 $\mu$ 为位置参数,用于控制曲线在 $x$ 上的位置,$\sigma$ 为尺度参数,用于控制曲线的形状

容易看出,其具备如下性质:

- $f(x)$ 关于 $x=\mu$ 对称

- $f(\mu)$ 为最大值

- $x=\mu\pm\sigma$ 为拐点

其分布函数为:

当 $\mu=0,\sigma^2=1$ 时,有 $X\sim N(0,1)$,此时称正态分布为标准正态分布,此时概率密度函数和分布函数分别为:

故有:若 $X~\sim N(\mu,\sigma^2)$,则

- $P(X\leq a) = \Phi(\frac{a-\mu}{\sigma})$

- $P(a\leq X \leq b)=\Phi(\frac{b-\mu}{\sigma})-\Phi(\frac{a-\mu}{\sigma})$

任何一个正态变量均可通过标准化转换为标准正态分布,即若 $X\sim N(\mu,\sigma^2)$,有:

故有:若 $X\sim N(0,1)$,则

- $\Phi(-a)=1-\Phi(a)$

- $P(X>a)=1-\Phi(a)$

- $P(a<X<b)=\Phi(b)-\Phi(a)$

- $P(|X|<c)=2\Phi(c)-1$

正态分布的数学期望和方差分别为:

- $EX=\mu$

- $DX=\sigma^2$

正态分布的特征函数为:

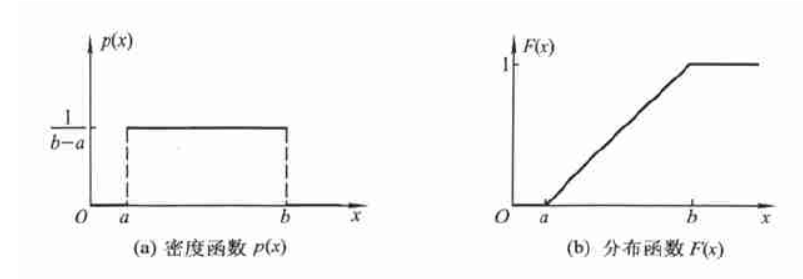

均匀分布

若随机变量 $X$ 的概率密度函数为:

则称 $X$ 服从区间 $(a,b)$ 上的均匀分布,记作 $X\sim U(a,b)$

其分布函数为:

均匀分布的数学期望和方差分别为:

- $EX=\frac{a+b}{2}$

- $DX=\frac{(b-a)^2}{12}$

均匀分布的特征函数为:

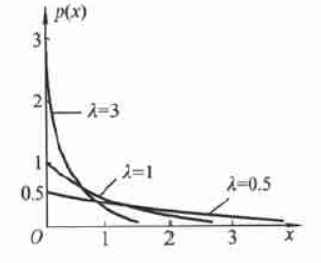

指数分布

指数分布是一种偏态分布,随机变量只可能取非负实数,常被用作各种寿命分布,譬如电子元器件的寿命、动物的寿命、电话的通话时间、随机服务系统中的服务时间等,其在可靠性与排队论中有着广泛的应用

若随机变量 $X$ 的概率密度函数为:

则称 $X$ 服从参数为 $\lambda$ 的指数分布,记作 $X\sim E(\lambda)$

其分布函数为:

与几何分布类似,指数分布具有无记忆性:若 $X\sim E(\lambda)$,对 $\forall t,s>0$,有

指数分布的数学期望和方差分别为:

- $EX=\frac{1}{\lambda}$

- $DX=\frac{1}{\lambda^2}$

指数分布的特征函数为:

伽马分布

首先引入伽马函数:

其具有如下性质:

- $\Gamma(1)=1,\Gamma(\frac{1}{2})=\sqrt{\pi}$

- $\Gamma(\alpha+1)=\alpha\Gamma(\alpha)$

- $\Gamma(n+1)=n\Gamma(n)=n!$,其中 $n$ 为自然数

若随机变量 $X$ 的概率密度函数为:

则称 $X$ 服从参数为 $\alpha,\lambda$ 的伽马分布,记作 $X\sim \Gamma(\alpha,\lambda)$,其中 $\alpha>0$ 为形状参数,$\lambda>0$ 为尺度参数

可以发现,当 $\alpha=1$ 时,伽马分布即指数分布,即 $\Gamma(1,\lambda)=E(\lambda)$

与二项分布类似,伽马分布对于其中的参数 $\alpha$ 具有可加性,即:$X_1\sim \Gamma(\alpha_1,\lambda)$,$X_2\sim \Gamma(\alpha_2,\lambda)$,且 $X_1,X_2$ 独立,有 $X_1+X_2\sim \Gamma(\alpha_1+\alpha_2,\lambda)$

进一步,服从伽马分布 $\Gamma(\alpha,\lambda)$ 的随机变量可以看作是 $\alpha$ 个相互独立的服从指数分布 $E(p)$ 的随机变量之和

此外,当 $\alpha=\frac{n}{2},\lambda=\frac{1}{2}$ 时,伽马分布 $\Gamma(\frac{n}{2},\frac{1}{2})$ 为自由度为 $n$ 的卡方分布,记作 $\chi^2(n)$

伽马分布的数学期望和方差分别为:

- $EX=\frac{\alpha}{\lambda}$

- $DX=\frac{\alpha}{\lambda^2}$

伽马分布的特征函数为:

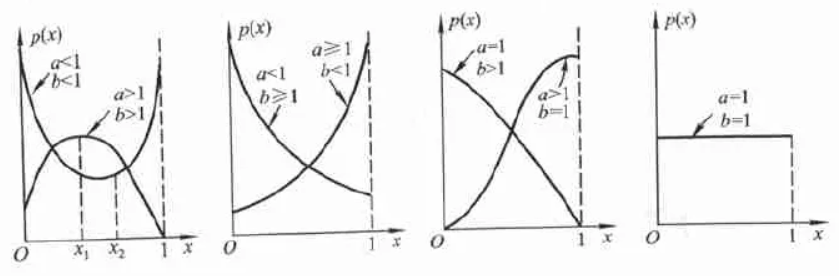

贝塔分布

首先引入贝塔函数:

其具有如下性质:

- $B(a,b)=B(b,a)$

- $B(a,b)=\frac{\Gamma(a)\Gamma(b)}{\Gamma(a+b)}$

若随机变量 $X$ 的概率密度函数为:

则称 $X$ 服从参数为 $a,b$ 的贝塔分布,记作 $X\sim Be(a,b)$,其中 $a,b>0$ 均为形状参数

贝塔分布的数学期望和方差分别为:

- $EX=\frac{a}{a+b}$

- $DX=\frac{ab}{(a+b)^2(a+b+1)}$

【随机向量的分布】

多项分布

多项分布(Multinomial Distribution)是二项分布的推广

独立进行 $N$ 次伯努利试验,设 $A_1,A_2,\cdots,A_n$ 为完备事件组,用 $X_i$ 表示事件 $A_i$ 发生的次数,若事件 $A_i$ 发生的概率为 $p_i$,那么称 $\mathbf{X}=(X_1,X_2,\cdots,X_n)$ 服从多项分布,记作 $\mathbf{X} \sim PN(N,p_1,p_2,\cdots,p_r)$

$\mathbf{X}$ 的概率分布为:

其中,$k_i\geq0$,且 $k_1+\cdots+k_n=N$

二维正态分布

若随机变量 $(X,Y)$ 的联合概率密度为:

其中,$\sigma_1,\sigma_2 >0,-1<\rho<1$

则称 $(X,Y)$ 服从参数为 $\mu_1,\mu_2,\sigma_1^2,\sigma_2^2,\rho$ 的二维正态分布,记作 $(X,Y)\sim N(\mu_1,\mu_2,\sigma_1^2,\sigma_2^2,\rho)$

$X,Y$ 的边缘密度均为正态分布,且参数分别来自二维正态分布中的 $\sigma_1,\sigma_2,\mu_1,\mu_2$ ,与 $\rho$ 无关,即:

故有: $X\sim N(\mu_1,\sigma_1^2),Y\sim N(\mu_2,\sigma_2^2)$

进一步可得,$X,Y$ 独立的充要条件为:$\rho=0$

二维均匀分布

二维均匀分布是均匀分布的推广

设 $D\in \mathbb{R}^2$,$m(D)$ 为其面积,若 $(X,Y)$ 有联合概率密度:

则称 $(X,Y)$ 服从 $D$ 上的均匀分布