Reference

【概述】

在 回归问题的评价指标(一) 中,介绍了回归问题考虑经验风险 $R_{emp}(f)$ 时的评价指标 MSE、RMSE、MAE

但除这三个外,在回归问题中,进行拟合时,常采用相关系数(Correlation Coefficient)来研究变量间线性相关程度的量

在机器学习中,常采用可决系数(Coefficient of Determination)来估量回归方程拟合 $y$ 对 $x$ 的协变关系效果的量数

【皮尔逊相关系数 PCCs】

皮尔逊相关系数(Pearson Correlation Coefficient,PCCs)是衡量随机变量 X 与 Y 的相关程度的一种指标,其取值范围为 $[-1,1]$,相关系数的绝对值越大,则表明 $X$ 与 $Y$ 相关度越高

当 $X$ 与 $Y$ 线性正相关时,相关系数取值为 $1$;当 $X$ 与 $Y$ 线性负相关时,相关系数取值为 $-1$

对于两个随机变量 $X$、$Y$,他们的皮尔逊相关系数定义为 $X$ 与 $Y$ 间的协方差 $cov(X,Y)$ 和标准差 $\sigma_X,\sigma_Y$ 的商,即:

【可决系数 $R^2$】

总离差、可解释离差、不可解释离差

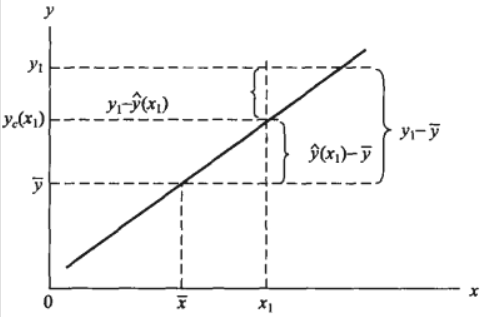

统计学中,一个特定数值对其平均值的偏离,被称为离差(Deviation)

在回归问题下,因变量 $y$ 的离差 $y-\overline{y}$ 被称为总离差(Total Dispersion),其可看作是由两部分合成的:一部分是因变量 $y$ 的回归拟合值 $\hat{y}$ 对均值 $\overline{y}$ 的离差 $ \hat{y}-\overline{y}$,另一部分是因变量 $y$ 对回归拟合值 $\hat{y}$ 的离差 $y-\hat{y}$

当 $x=\overline{x}$ 时,有 $\hat{y}-\overline{y} = 0$,可以发现,自变量 $x$ 的取值越偏离 $\overline{x}$,第一部分的离差就越大,即存在如下的函数关系:

可以发现,第一部分的离差 $ \hat{y}-\overline{y}$ 完全是由因变量 $y$ 倚自变量 $x$ 的回归关系决定的,被称为可解释离差(Explained Deviation)

而第二部分的离差 $y-\hat{y}$ 是呈随机变化的,与回归关系无关,被称为不可解释离差(Unexplained Deviation)

那么,总离差、可解释离差、不可解释离差三者的关系如下:

总平方和、回归平方和、残差平方和

一个变量的各数值对其平均值的偏离,被称为变异(Variation),通常用离差平方和(Sum of Squares of Deviations)来描述变异程度

对于样本数量为 $N$ 的测试集,总离差的平方和被称为总平方和(Sum of Squares for Total,SST),即:

可解释离差的平方和被称为回归平方和(Sum of Squares for Regression,SSR),又称解释平方和( Explained Sum of Squares,ESS),即:

不可解释离差的平方和被称为残差平方和(Sum of Squares for Error,SSE)或(Residual Sum of Squares,RSS),即:

易得:

样本可决系数

对于 $SST=SSR+SSE$,将两边同时都除以 $SST$,可得:

这样就把在绝对数意义上对总离差的分割,改换成在相对数意义上对总离差的分割

其中,$\frac{\sum\limits_{i=1}^N(\hat{y_i}-\overline{y})^2}{\sum\limits_{i=1}^N(y_i-\overline{y_i})^2} $ 表示的是回归关系已经解释的 $y_i$ 值变异在其总变异中所占的比率,$\frac{\sum\limits_{i=1}^N(y_i-\hat{y_i})^2}{\sum\limits_{i=1}^N(y_i-\overline{y})^2}$ 表示的是回归关系不能解释的 $y_i$ 值变异在总变异中所占的比率

前者正是要寻求的用于估量回归方程拟合 $y$ 对 $x$ 的协变关系效果的量数,称为可决系数(Coefficient of Determination),其是由样本数据产生的,也被称为样本可决系数,用 $R^2$ 表示,即:

$R^2$ 的含义是预测值 $\hat{y_i}$ 解释了真实值 $y_i$ 变量的方差的多大比例,衡量的是预测值 $\hat{y_i}$ 对于真实值 $y_i$ 的拟合程度

简单来说,假定 $y_i$ 的方差为 $1$ 个单位,那么 $R^2$ 表示使用该模型后,$y_i$ 的残差的方差减少了多少,假设 $R^2=0.8$,那么使用该模型后,残差的方差为真实值 $y_i$ 方差的 $20\%$

- $R^2=1$:是最理想的情况,此时所有预测值 $\hat{y_i}$ 等于真实值 $y_i$

- $R^2=0$:最可能的情况是所有预测值 $\hat{y_i}$ 等于平均值 $\overline{y}$

- $R^2<0$:模型的预测能力差,说明学习到的模型还不如基准模型,可能是数据中不存在线性关系

需要注意的是 $R^2$ 的最小值没有下限,因为预测可能出现任意程度的差,因此 $R^2$ 的取值范围是 $(-\infty,1]$

总体可决系数

总体可决系数是在总体中关于 $Y$ 总变异中总体回归方程 $\hat{Y}=\alpha + \beta{X}$ 已解释的变异所占比重的描述量数,其表示为:

其中,$\sigma^2_{y\cdot x}$ 是围绕总体回归直线的方差,$\sigma^2_{y}$ 是围绕总体平均数的方差

$\rho^2$ 作为总体参数,通常视为未知的,需要用样本统计量去估计,将 $\sigma^2_{y\cdot x}$ 与 $\sigma^2_{y}$ 的无偏估计量分别代入上式,即可得 $\rho^2$ 的估计量的公式

不难发现 $R^2$ 与 $R_c^2$ 的形式略有不同,前者采用的是平方和比率的形式,而后者采用的是均方和比率的形式

$R^2_c$ 被称为经调整样本拟合系数(Adjusted Coefficient of Determination),常用于对总体可决系数进行点估计,其平抑了方程中自变量数目的对解释作用的夸大

需要注意的是,在多元回归分析中,因为对同一样本 $m$ 个自变量的回归方程总比 $m-1$ 个自变量的回归方程求得已解释变差小,$R^2_c$ 在 $m$ 个自变量的方程中已解释离差除以 $(n-m-1)$,而在 $(m-1)$ 个自变量的方程中则除以 $(n-m-2)$